*Por Johann Soares

Recentemente, foi divulgado o resultado da Pesquisa Mensal do Comércio (PMC) do mês de julho pelo IBGE. Entre os resultados divulgados, o que mais chama atenção é o descolamento entre volume de vendas no comércio varejista restrito e o volume de receita nesse setor. Como podemos ver no gráfico abaixo, com as duas séries dessazonalizadas, após longo período de crescimento de ambas, o volume de vendas começa a ceder no atual ajuste macroeconômico efetuado no país. Porém, o volume de receitas permanece em movimentos crescentes.

Fonte: IBGE; Elaboração: NEOC.

Primeiramente, vale explicar a recente queda no volume de vendas no comércio varejista restrito. Como já foi mencionado, é resultado do atual ajuste macroeconômico sofrido pelo país, no qual se destacam fatores como elevação do desemprego, elevação na taxa básica de juros e queda do nível de confiança dos consumidores.

A partir da Pesquisa Mensal do Emprego (PME), também realizada pelo IBGE, podemos verificar elevação considerável da taxa de desemprego nos últimos dados, tendo atingido um patamar de 7,6% em agosto de 2015, o maior resultado desde março de 2010. Um menor nível de emprego no país implica menor poder de consumo e, por conseguinte, menor índice de volume de vendas no comércio varejista.

De fato, a taxa de desemprego da PME e o volume de vendas da PMC são altamente correlacionados, atingindo uma correlação de -0,9694622. Além disso, a partir de um teste de Granger em que os critérios de informação sinalizaram uma defasagem, podemos concluir que a taxa de desemprego granger causa o índice de volume vendas do comércio. É válido ressaltar que foi utilizada a primeira diferença das séries dessazonalizadas.

Com relação à taxa Selic, temos que elevações dos juros estão associadas a um menor poder de consumo, já que o torna mais caro (vide taxa de juros ao ano do cartão de crédito). A correlação entre essas duas séries é de -0,7735083, o que indica que o atual aperto monetário, com taxa SELIC de 14,25% está associado a uma redução no volume de vendas do comércio varejista.

Por último, no que se refere à queda do nível de confiança dos consumidores, podemos imaginar que quando os agentes estão desconfiantes, restringem seu padrão de consumo, adotando uma postura mais defensiva. Porém, utilizando o Índice de confiança dos consumidores da Fecomércio de São Paulo (ICC), temos uma correlação com o volume de vendas do comércio varejista não muito significativa, sendo que o resultado foi de 0,5311491 e, além disso, o teste de Granger (utilizando uma defasagem, segundo os critérios de informação) indicou que o ICC não granger causa o índice de volume de vendas da PMC.

Entretanto, no último relatório de inflação, o BC divulgou um boxe em que se apura a propriedade de indicador antecedente dos índices de confiança em relação ao volume de vendas do comércio varejista. Ou seja, se e quais indicadores de confiança possuem capacidade preditiva no que se refere ao volume de vendas da PMC. Os resultados dos testes indicaram que o ICC-Fecomércio possui tal capacidade preditiva, sendo um bom indicador preditivo, tanto na previsão contemporânea como na previsão com um passo a frente.

Dessa forma, podemos concluir que, mesmo com uma correlação pouco significativa “a recuperação do consumo deverá vir atrelada à retomada da confiança do consumidor, dentre outros fatores”, como afirma o BC em seu relatório de inflação divulgado em setembro de 2015.

Após ter explicado a recente redução no volume de vendas do comércio varejista, precisamos analisar o fato de o volume de receita neste setor não estar também reduzindo. Uma explicação básica é a evolução do índice de preços no Brasil. Mesmo que se tenha um menor volume de vendas no mês de julho deste ano, o preço dessas vendas se acelerou, fazendo com que o volume de receitas aumentasse. Vale a pena ressaltar que estamos falando de receita e não de lucro, pois não necessariamente o lucro do comércio também tenha aumentado, já que o preço de muitos dos insumos também se elevou.

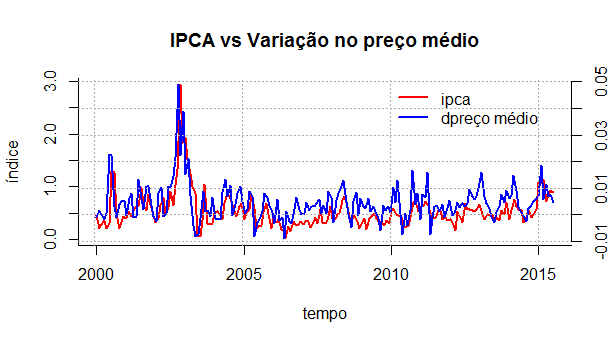

Para verificar esse efeito graficamente, utilizamos o IPCA mensal medido pelo IBGE e contrastamos com a variação do preço médio do comércio varejista (volume de receita/volume de vendas). As séries estão dessazonalizadas.

Fonte: IBGE; Elaboração: NEOC

No gráfico acima, podemos perceber que as séries são altamente correlacionadas e de fato a correlação entre elas é de 0,8310862. Com tal resultado, é válido inferir que elevações no IPCA estão associadas a um maior descolamento entre volume de receita e volume de vendas da PMC, de forma que em períodos de IPCA elevado como o atual, o volume de receitas se expande em relação ao volume de vendas.

Concluindo, o volume de vendas do comércio varejista restrito está reduzindo por causa do atual ajuste macroeconômico. O volume de receita da PMC não o faz por causa de sua relação com o nível de preços na economia, de forma que, se o IPCA mensal não estivesse acelerado, provavelmente não teríamos um descolamento entre volume de receitas e volume de vendas do comércio varejista.

*Graduando em Economia-UFF